不動産の相続登記申請における法定相続情報一覧図の写しの添付省略

令和6年4月1日から、相続登記の申請が義務化されました。遺言や遺産分割によって不動産を取得した相続人は、3年以内に相続登記の申請をしなければなりません。

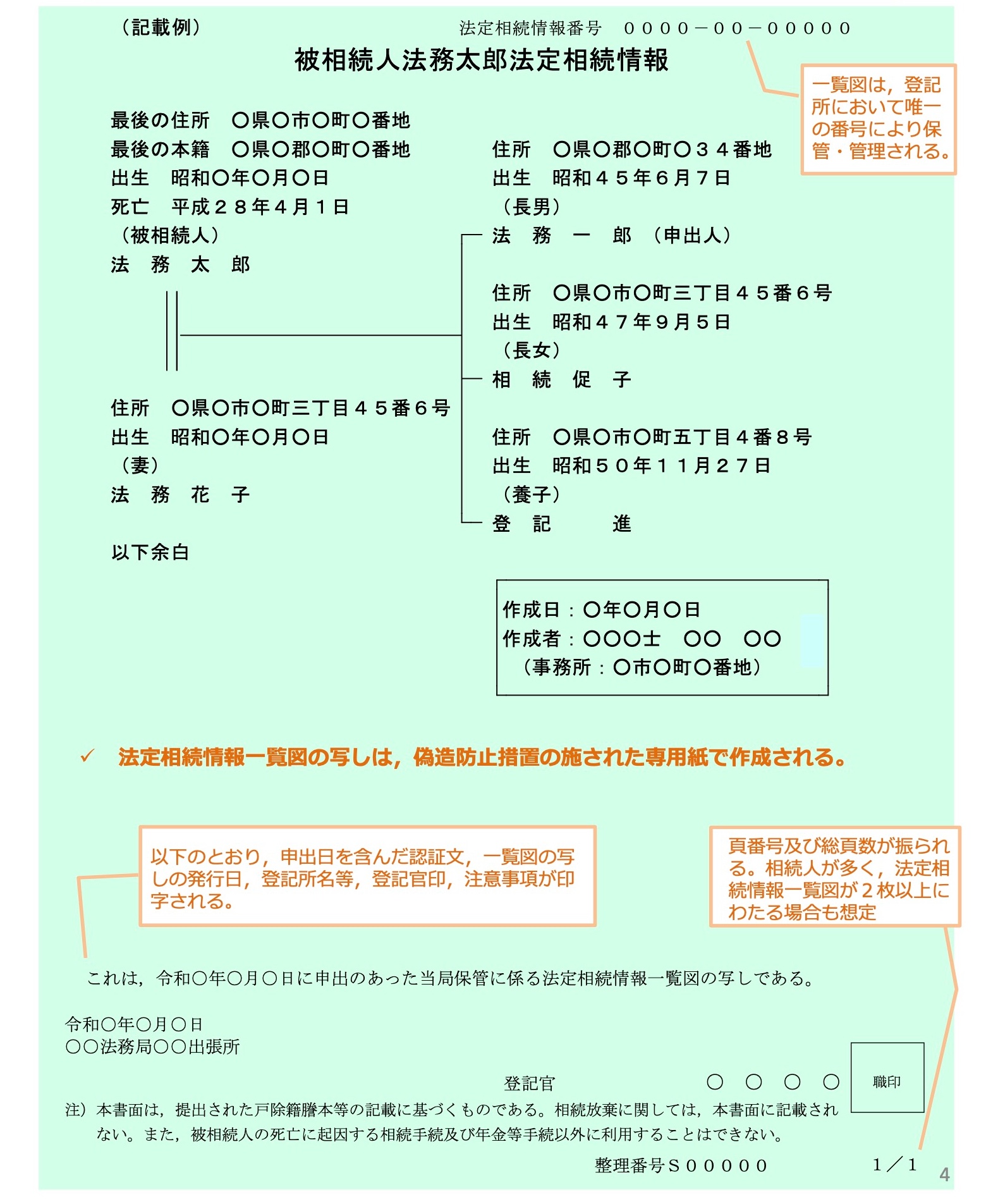

また、相続登記等の申請において、法定相続情報一覧図の写しを添付情報として使用する場合に、その添付も省略できるようになりました。

法定相続情報一覧図の写しの添付を省略する場合には、不動産登記の申請書の添付情報欄に「登記原因証明情報(法定相続情報番号(○○○○-○○-○○○○○))」と記載します。法定相続情報一覧図に住所を記載している場合の「住所証明情報」の添付省略も同じです。

さて、不動産登記業務も法定相続情報証明業務も同じ法務局の業務ですので、行政のオンライン化が進んでいる現在では当たり前のようなことですが、根拠となる法整備等がされないと、なかなか便利にはならないです。

今年の2月に、私自身の相続登記を申請した際に、課税価格と登録免許税の計算が正しいかどうかの確認のために「固定資産税の課税明細書」もしくは「固定資産評価証明書」の添付を、登記官から依頼されました。相続登記の添付情報として法定されていませんので、こういった実務的なところから、行政手続きのオンライン化を進めっていって欲しいものです。