空き家対策特別措置法(令和5年6月改正)が令和5年12月13日に施行され、空き家の敷地の固定資産税軽減が厳しく

空家等対策の推進に関する特別措置法の一部を改正する法律(令和5年6月改正)が、令和5年12月13日に施行されました。これまでの空き家対策の中心は、空き家の除去でしたが、本改正では、「空き家の状態が悪化する前の段階からの適切な管理」を促すことが目的とされています。

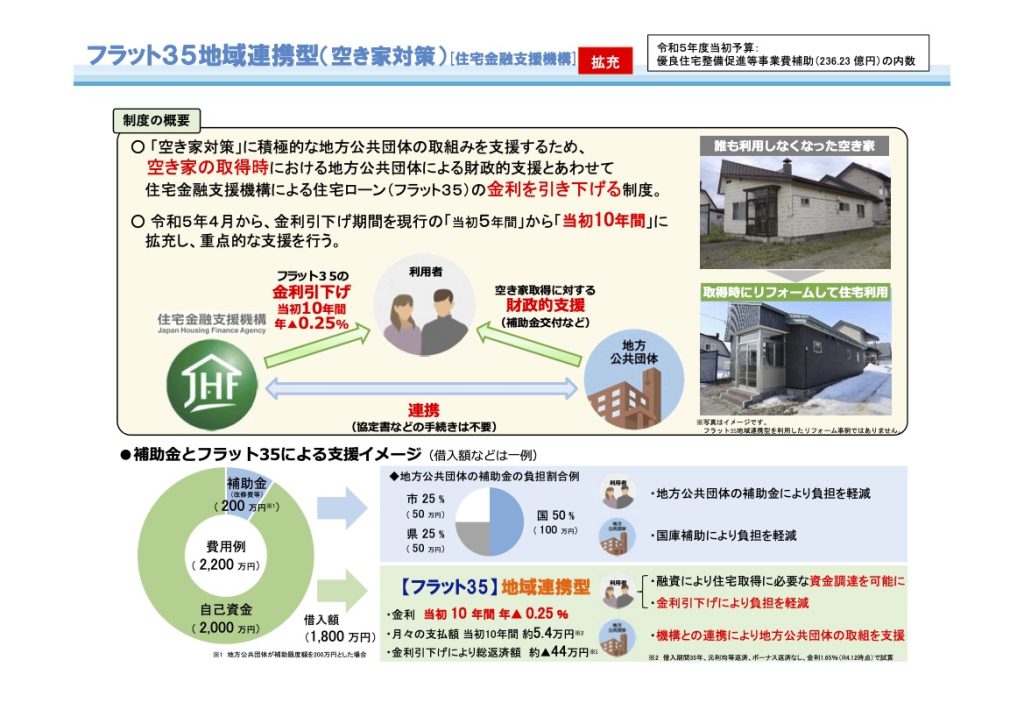

空き家を取得する人には、住宅金融支援機構からの住宅ローンの金利を引き下げる期間が、5年間から10年間に拡充されました。

出典:国土交通省「空家等対策の推進に関する特別措置法の一部を改正する法律について」

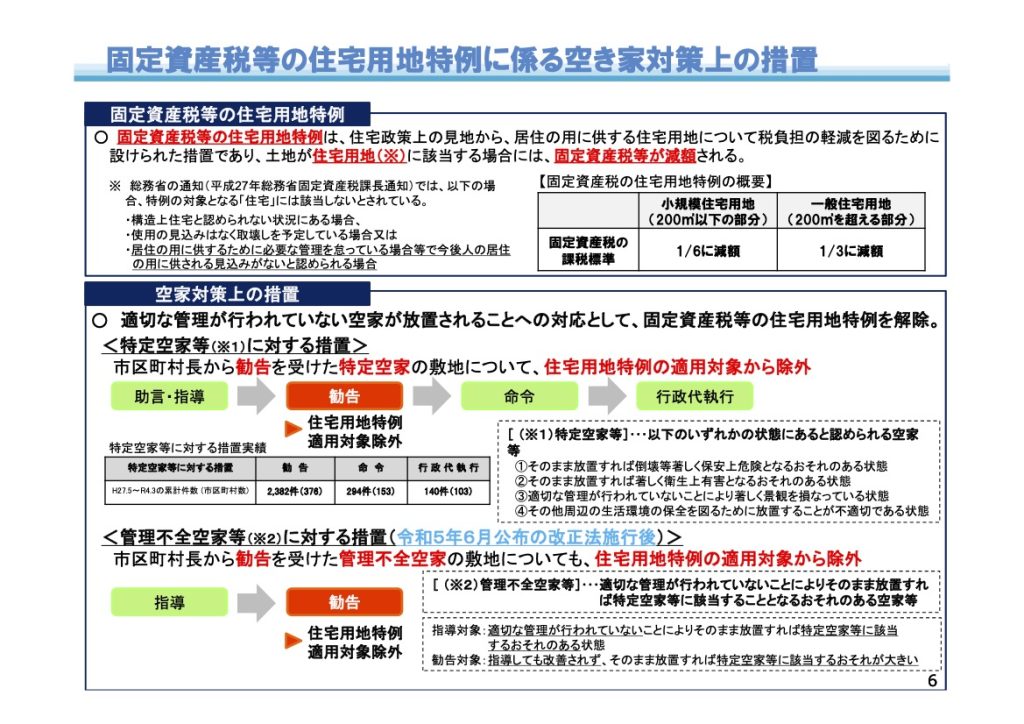

一方で、これまでは倒壊などの恐れがある危険状態を放置していた場合等に適用されていた「固定資産税の住宅用地特例の適用除外」が、適切な管理が行われていない空き家に対しても、市区町村長からの改善指導に従わなかった場合には、適用対象から除外できることとされました。(住宅用地の固定資産税は、面積に応じて、6分の1又は3分の1に軽減されています)

維持費用の面からも、より一層、適切な管理を促すこととされています。

出典:国土交通省「空家等対策の推進に関する特別措置法の一部を改正する法律について」

小規模住宅用地

一戸建て住宅の敷地は、200㎡以下までの部分を小規模住宅用地といいます。小規模住宅用地の固定資産税は、価格の6分の1の額とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地(一戸建て住宅の敷地の200㎡を超える部分)を一般住宅用地といいます。一般住宅用地の固定資産税は、価格の3分の1の額とする特例措置があります。