相続手続きで行政書士が担当するのは、確定した相続人の範囲を図表として表す「相続関係説明図」の作成、「相続財産目録」の作成、「遺産分割協議書」の作成などです。いづれの書類も、大抵の場合、相続手続きを進める上で必要不可欠な書類となります。

相続人の調査・確定

「不動産・預金・株式等の名義変更手続き」、「相続税の申告時」などには、亡くなられた方の法定相続人を確認することができる戸籍謄本等(除籍謄本・改正原戸籍謄本・戸籍謄本・戸籍全部事項証明書)が必要となります。必要な戸籍謄本等は、相続人様がご自身で取り揃えることができますが、日常多忙で時間的余裕のない方などは、収集及び相続人の調査・確定を代行いたします。

| 推定相続人 | 詳細 |

|---|---|

| 配偶者 | 常に相続人となります。 |

| 子及びその代襲者 | 常に相続人となります。相続の開始以前に、子が亡くなっているときは、その子(孫)が代襲して相続人となります。その子(孫)も亡くなっているときは、さらにその子(曾孫)が代襲して相続人となります。 |

| 被相続人の直系尊属 | 子及びその代襲者がいない場合には、直系尊属の親等が近い人(父母・祖父母)が相続人となります。 |

| 被相続人の兄弟姉妹及びその代襲者 | 子及びその代襲者も被相続人の直系尊属もいない場合には、兄弟姉妹が相続人となります。相続の開始以前に、兄弟姉妹が亡くなっているときは、その子(甥姪)が代襲して相続人となります。 |

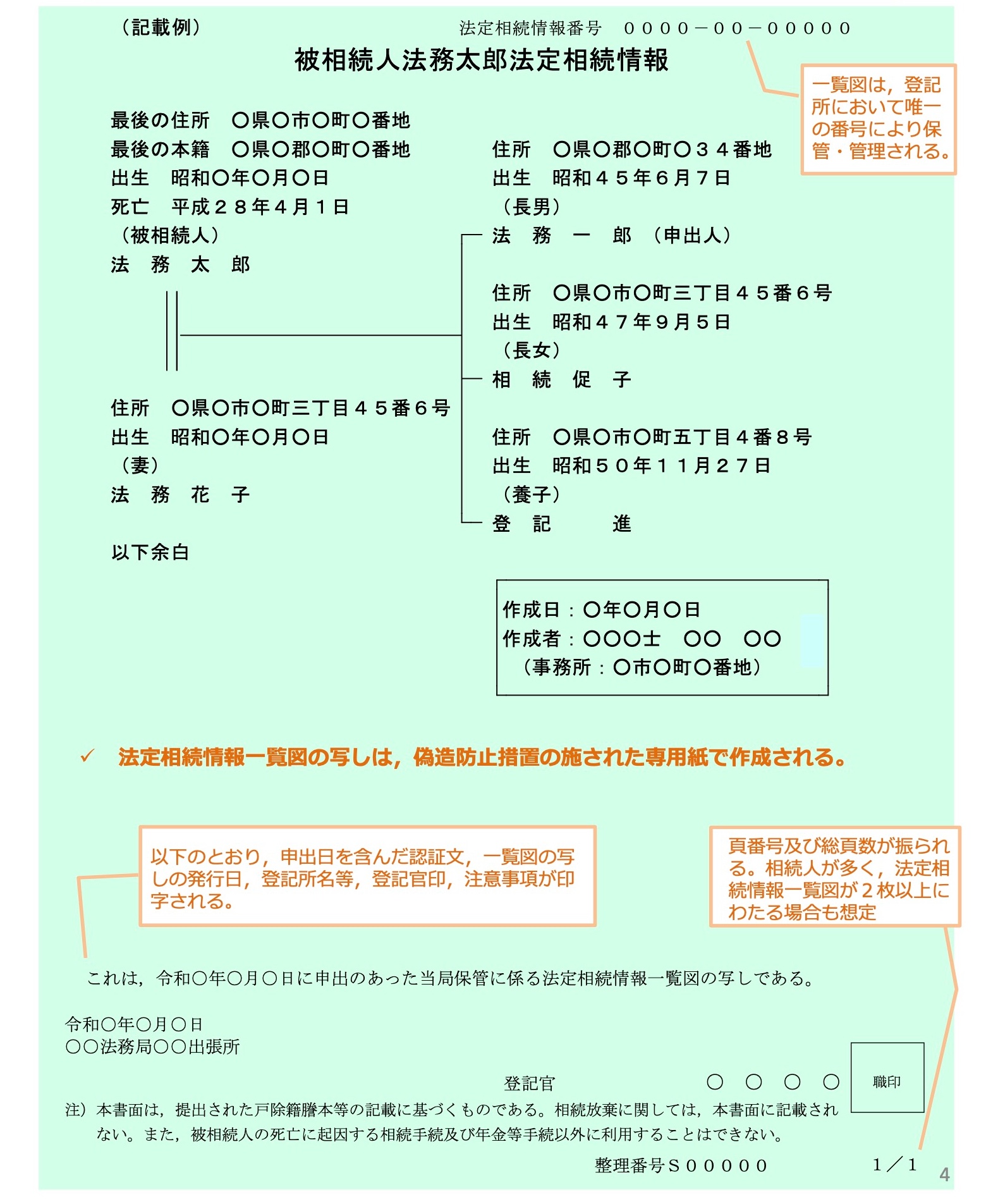

法定相続情報一覧図の作成

各種相続手続きで戸籍謄本の束を提出する代わりとして、法務局が発行する「法定相続情報一覧図の写し」が利用できるようになりました。無料で必要な通数の交付を受けることができ、複数人での不動産・預金・株式等の名義変更手続き時に、複数の戸籍謄本の束を用意する必要がなくなり、また、相続税の申告時の戸籍謄本等の原本提出にも代えることもできますので、利用をお勧め致します。相続関係説明図の作成、交付申請等を代理いたします。

出典:法務局

相続財産の調査・把握

不動産・預貯金・株式・自動車などの名義変更手続きや、相続税の申告などが必要な相続財産を調査し、相続財産目録を作成致します。遺産分割協議書や相続税申告書作成時の確認資料として作成されると便利です。

- 土地・家屋等に関する書類(固定資産評価証明書、登記事項証明書、地積測量図等)

- 株式・公社債等に関する書類(取引残高報告書、残高証明書等)

- 預貯金等に関する書類(預貯金通帳、預貯金証券、残高証明書等)

- 保険契約等に関する書類(保険証券、契約内容のお知らせ、解約払戻金計算書等)

- 借入金等の債務に関する書類(借用書、残高証明書等)

- 自動車に関する書類(自動車検査証、車庫証明書等)

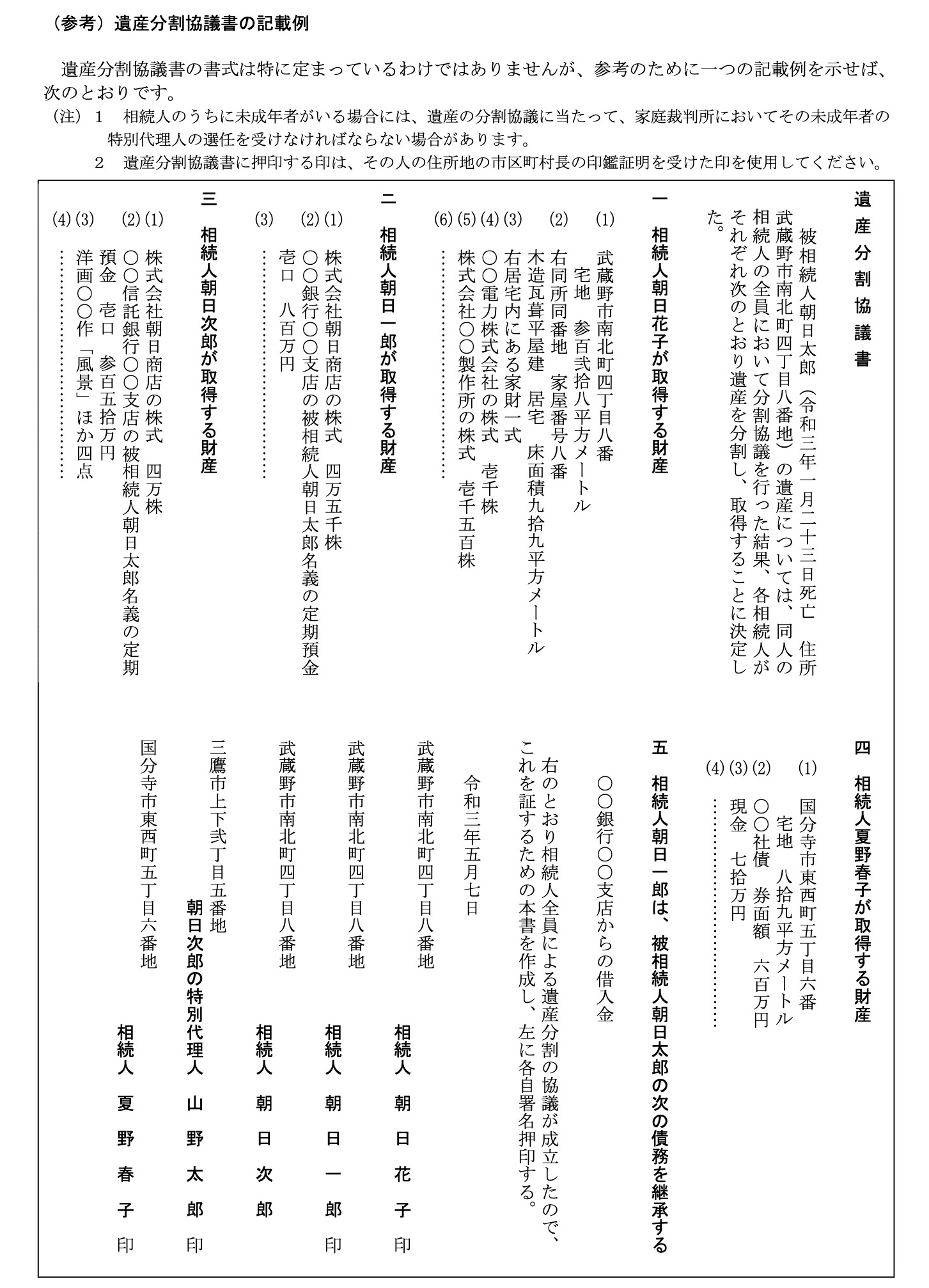

遺産分割協議と協議書の作成

相続財産(債権・債務)を、相続人の間でどのように承継するかを具体的に取り決めることを、遺産の分割と言います。民法には「被相続人は、遺言で、遺産の分割の方法を定め、若しくはこれを定めることを第三者に委託し、又は相続開始の時から5年を超えない期間を定めて、遺産の分割を禁ずることができる。」と定められておりますが、遺言書がない場合には、相続人間の協議で自由に決定する事ができます。

遺産分割協議書は、書式や形式は自由とされていますので、相続人様がご自身で作成することもできますが、作成に慣れている専門家への依頼をお勧め致します。遺産分割に紛争性等がある場合には弁護士、不動産の相続登記等がある場合には司法書士、相続税の申告等が必要な場合には税理士など、状況に応じて依頼先を選定ください。

出典:国税庁

相続分不存在証明書の作成

特別受益者の相続分(民法903条)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

不動産登記実務においては、遺産分割協議書を作成せずに不動産の相続登記を申請する場合に、相続分不存在証明書(特別受益証明書)を、登記原因証明情報として用いることが認められています。

一方で、相続税の申告においては、「配偶者に対する相続税額の軽減」などの適用を受ける場合の添付書類として、原則用いることが認められていません。ただし、「相続分不存在証明書」が、真にその特別受益者の法定相続分を超える特別受益を受けているという事実に基づいて作成されており、かつ、「相続分不存在証明書」に基づいて各財産が取得されていることが客観的に確認できる書類として、特別受益財産の明細を記載した書類及び登記事項証明書など各財産が相続人に名義変更されたことが確認できる書類の提出があった場合には、それらの書類の全てをもって、適用を受ける場合の添付書類として認められています。

国税庁ホームページ:配偶者に対する相続税額の軽減の規定の適用を受ける場合の「相続分不存在証明書」の適否

料金表

相談料は、業務を依頼された場合には業務代金に充当致します。相続財産の調査・把握については、タイムチャージ形式にて請負い致します。

出張相談などの訪問時に発生した交通費、各種証明書類を当方が取得したときの証明手数料・収入印紙代等の費用は、実費のご負担をお願い申し上げます。

お受けする業務内容について、お話を伺い、お見積りを提示致します。(特に時間を要する複雑な事情がある場合には報酬額を加算致します。)

| 項目 | 報酬額 | 主な実費 |

|---|---|---|

| 相談料・タイムチャージ | 5,500円/1時間 | |

| 相続人確定のための戸籍収集 | 33,000円/配偶者・子 | 証明手数料(郵便小為替) |

| 法定相続情報一覧図の交付申請 | 22,000円/配偶者・子 | |

| 遺産分割協議書の作成 | 88,000円〜 | |

| 相続分不存在証明書の作成 | 11,000円 | |

| 遺言執行者 | 330,000円~ |